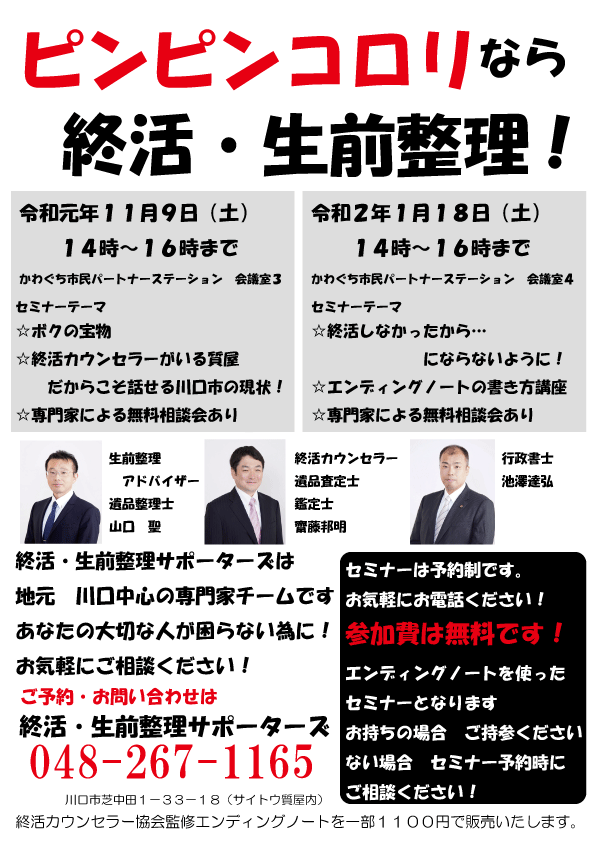

3つのキーワードがあります

基礎控除枠 遺産額 非課税財産

これをわかりやすく解説します!

3000万円 + 法定相続人の人数 × 600万円 = 基礎控除額

|

法定相続人 |

基礎控除額 |

| 1人 |

3600万円 |

| 2人 |

4200万円 |

| 3人 |

4800万円 |

|

4人 |

5400万円 |

|

5人 |

6000万円 |

|

6人 |

6600万円 |

遺された資産の総額 から 非課税財産・葬式費用等・債務等 引いたものに

生前の3年以内に贈与された財産を足す = 正味の遺産額(課税価格)

基礎控除額 > 正味の遺産額

基礎控除額 とくらべ 正味の遺産額 が少ないケース

相続税がかからないケースとなります

遺産額は ほとんどの財産が対象となります

プラスの財産

・現金 預貯金 etc

・土地 建物 etc

・株券 社債 国債 etc

・貴金属 骨董品 絵画 家具 自家用車 etc

・事業用財産 や 権利関係財産

マイナスの財産

・債務 etc

一部ですが 相続税のかからない財産があります。

相続税がかからない財産 = 非課税財産

非課税財産の例

・生前契約していた 相続人が受け取りの生命保険金・死亡退職金

その中で それぞれ

500万円 × 法定相続人の人数分 は 非課税財産となります

500万円 × 法定相続人の人数 を超えるものは 遺産額に計算されます

・お墓・仏壇・仏像など

ただし 骨董品・投資目的で余裕していたものはNG

・公的事業用財産

・相続税の申告期限内に国などに贈与した財産